融資・資金繰り

銀行借入金は返すな!その納得の理由とは【銀行融資に強い税理士が解説】

2025.02.28

2025.03.08

借金があることに不安を感じている社長

「私の会社は銀行から融資を受けているが、もし将来的に経営がしんどくなって返済できなくなったら困るので、できるだけ早く借金を完済してしまいたいと考えている。この考え方は間違っていないだろうか…?」

こういったお悩みに答えます。

本記事のゴール

3分程で読み終わります。読み終えた後には、なぜ銀行借入金を完済してはいけないのか、その納得の理由がわかるとともに、銀行融資に対する考え方が大きく変わります。

こんにちは。近藤税理士事務所の近藤です。

私は、税理士事務所・一般事業会社・企業再生コンサルティング会社勤務を経て独立した少し変わった経歴を持つ税理士です。

税理士業界から一度離れ、倒産危機に陥る会社をたくさん見てきたからこそ、「数字の重要性」を再認識することができました。

その貴重な経験のなかで得た「気付き」や「ノウハウ」をブログに綴って情報発信しています。

「経営を数字という言葉で語れるようになること」

そうすれば、あなたの会社は必ず変われます。

もし、あなたが「本気で会社を強くしたい!」とお考えなら…お気軽に無料相談をご利用ください。

きっと、あなたのお悩みを解決するためのヒントが手に入ります。

「借金=悪」という考え方から抜け出そう

「借金をしてはいけない…」

「借金は早く返さなければならない…」

こういった感情をお持ちの方が実に多くいらっしゃいます。

もちろん、そのお気持ちは理解できるのですが、まずは「プライベートの借金」と「ビジネスの借金」を明確に分けて考えるところから始めてみましょう。

「プライベートの借金」は、できるだけ無いほうが良いと思います。

なぜなら、その借金のほとんどがお金を生まないからです。

思いつくものを挙げると、自動車ローンや住宅ローン、消費者ローンやカードキャッシング、クレジットカードでの買い物、友人からの借金など…

お金を生まない借金が増えていくと、その返済のために生活がだんだんと厳しくなっていきます。だから、「プライベートの借金」に抵抗感を持つというのは「正常」な感情です。

一方で、「ビジネスの借金」はどうでしょう。

「ビジネスの借金」は、会社が営む事業に投資をして、お金を稼ぐために必要な借金です。つまり、お金を生まない「プライベートの借金」とは、その目的や考え方が全く違います。

そこをゴチャ混ぜにして、「借金=悪」と考えるのではなく、「ビジネスの借金」は会社を健全に成長させていくうえで必要不可欠なものであることを理解しましょう。

「ビジネスの借金」は、決して「悪」ではありません。

銀行借入金は返すな!その納得の理由とは

「銀行借入金は絶対に完済しないでください」

普段から「借金を早く返してしまいたい!」と考えている人からすると少し抵抗を感じるように聞こえるかもしれません。

でも、これは会社を経営していくうえでとても大切な考え方なので、あなたが社長や経営幹部であるなら「なぜ銀行借入金を完済してはいけないのか?」に対する理由を必ず知っていなければなりません。

それでは、さっそく本題に入りましょう。

銀行借入金を返してはいけない理由は、大きく次の3つに集約されます。

- 理由その①:手元資金を減らさないため

- 理由その②:資金繰りを安定させるため

- 理由その③:資金調達手段を確保しておくため

理由その①:手元資金を減らさないため

会社は、お金が無くなれば倒産です。

どんなに赤字を出しても、どんなに借金があっても、お金があれば会社は倒産しません。しかし、お金が無くなれば、たとえ黒字であっても倒産します。

つまり、手元資金を多く持つことは、それだけで倒産リスクを減らすことに繋がります。

ところが、早く借金を減らしたいという思いだけで銀行借入金の返済を急ぐと、いつまで経っても手元資金は増えず、ほんの少しのボタンの掛け違いだけで倒産危機に直面するような脆弱な経営体質に陥ってしまいます。

したがって、会社を倒産させたくないのであれば、銀行借入金の返済を優先させて手元資金を減らすような行動は絶対に避けましょう。

理由その②:資金繰りを安定させるため

必要な運転資金は、銀行借入金で調達するのが正解です。

運転資金とは、「売上債権 + 棚卸資産 – 仕入債務」という計算式で求められ、ビジネスを継続するために必ず準備しなければならない資金です。

- 売上債権(受取手形や売掛金など):売ったが、まだお金が入金されていない状態

- 棚卸資産(商品や製品など):まだ売れていないことから、お金が寝ている状態

- 仕入債務(支払手形や買掛金など):仕入れたが、まだお金を支払っていない状態

つまり、「売上債権 + 棚卸資産 – 仕入債務」で計算される運転資金は、必ずお金が不足することがご理解いただけるかと思います。

年間を通じて売上高や仕入高、在庫残高がほぼ一定のビジネスであれば、資金繰りはそれほど忙しくないかもしれません。しかし、季節変動が激しいビジネスや急速に業績が拡大している場合には、それらを見越した運転資金を確保しておかないと資金繰りが大変なことになります。

資金繰りの安定化は、会社経営の最優先事項です。

そのため、安易に銀行借入金の返済を進めるのではなく、必要な運転資金を銀行借入金で調達し、余裕を持った資金繰りができるように努めましょう。

理由その③:資金調達手段を確保しておくため

想像してみてください。

「もし、あなたの会社が、いざという時に銀行から融資を受けられなかったとしたら…」

想定外の状況で資金ショートを起こしてしまうかもしれませんし、一世一代の大切なビジネスチャンスを逃してしまうかもしれません。

想像するだけで寒気がしませんか?

規模の大きい会社であれば、銀行融資以外にも増資やその他の手段による資金調達が可能ですが、中小企業が資金調達をする場合には、そのほとんどが銀行融資になります。

もし、あなたの会社が後者であるなら、いざという時のためにも、銀行融資という唯一といっても過言ではない資金調達手段は、絶対に確保しておかなければなりません。

とはいえ、銀行は、基本的に「お金に困っている会社」には融資しません。銀行は、しっかりとした返済実績があって信頼関係が築けている会社に融資します。

つまり、銀行借入金を完済してしまうと、銀行との関係が切れてしまうことになります。そして、お金に困った時に銀行に融資を依頼しても、希望額を融資してもらえない可能性が高まります。

したがって、無策に銀行借入金の返済を進めるのではなく、定期的に銀行とコミュニケーションを取りながら銀行借入金残高を適切にコントロールし、いざという時に備えた資金調達手段の確保をしておきましょう。

「実質無借金経営」を目指す!

ここまで、銀行借入金を返してはいけない理由を書いてきましたが、とはいっても「やっぱり借金があるのは不安…」と感じていらっしゃる方もいると思います。

そうであれば、「無借金経営」を目指すのではなく、「実質無借金経営」を目指してみてはいかがでしょうか。

「実質無借金経営」とは、銀行借入金の残額以上の現預金を持っている状態をいいます。つまり、借金を返そうと思えばいつでも一括返済できるため、借金があることによる精神的な不安はかなり軽減されるはずです。

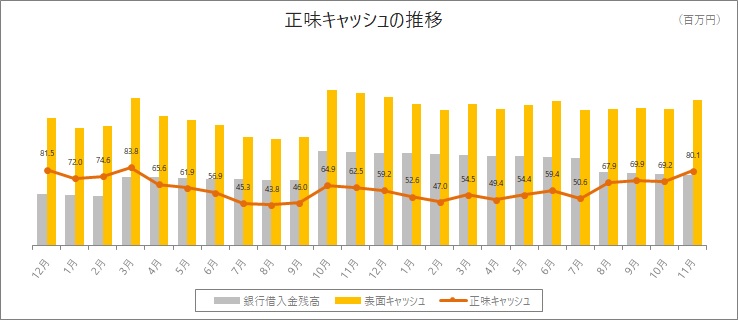

私の事務所では、毎月クライアントに「経営レポート」という冊子で決算書や試算表の裏側に隠れている会計情報を提供しているのですが、その中に「正味キャッシュの推移」というグラフがあります。

そのグラフでは、手元資金残高(表面キャッシュ)の棒グラフの横に銀行借入金残高の棒グラフを並べ、手元資金残高から銀行借入金残高をマイナスした正味キャッシュの残高を折れ線グラフにして、過去24ヶ月間の推移を分析します。

24ヶ月の推移のなかで、正味キャッシュの残高が少しずつでも右肩上がりに増えていれば安心です。一方で、正味キャッシュの残高が減少傾向にある場合は、その原因を究明して早急に手当していきます。

このような経営管理を通じて、銀行借入金と上手く付き合っていく方法が身に付けば、いつも手元資金に余裕のある「実質無借金経営」ができるようになるはずです。

もし、会社の手元資金が思うように増えないと悩んでいるなら…

まずは、節税なんて考えずに、利益を上げることに注力してください。これが、一番お金が残ります。

まとめ

銀行借入金を返してはいけない理由について書いてみました。

銀行借入金を返してはいけない理由

- 理由その①:手元資金を減らさないため

- 理由その②:資金繰りを安定させるため

- 理由その③:資金調達手段を確保しておくため

これらの理由は、会社を経営していくうえで当たり前の考え方です。

「借金を早く返してしまいたい!」という気持ちはわからなくはないですが、会社を健全に成長させたいと考えているなら、銀行と上手く付き合いながら、手元資金残高と銀行借入金残高を適切にコントロールしていく必要があります。

そして、「無借金経営」ではなく、「実質無借金経営」を目指しましょう。

これが実現できれば、手元資金にも余裕が生まれ、借金があることによる精神的不安は無くなるはずです。

最後までお読みいただきありがとうございました。

もし、あなたが、

「経営相談ができる税理士」をお探しなら…

または「顧問税理士の変更」をお考えなら…

まずは無料相談を利用してみませんか?

税理士があなたの会社を直接担当いたします。